في ذكراه الخامسة، كيف دشن التعويم لعصر "الأمولة التابعة" في مصر؟

هذه التدوينة جزء من سلسلة "التحول الصناعي الطرفي ونهاية نظرية التبعية" التي تحاول تحديد وتحليل عمليات الإنتاج المركزي والطرفي في عالمنا اليوم. تم نشر نسخة محررة من هذا النص في موقع المنصة بتاريخ 2 نوفمبر 2021

|

| Author: Ibrahim.ID |

أسامة دياب

ابتعاد أشخاص عن عالم الاستثمار المالي بسبب موقعهم الاجتماعي لا يعني أن أمر مثل معدل الفائدة لا يؤثر تأثيرات عميقة في معيشتهم. دعنا نأخد مثال لعاملة منزلية تكسب في الشهر نحو 2000 جنيه من تنظيف ورعاية البيوت. دخل بسيط لا يمكن معه تخيل فوائض كافية للاستثمار في القطاع المالي أو شراء أوراق مالية تصدرها الحكومة في شكل أذون خزانة أو سندات.

حتى لو لم تحصل السيدة على أي قروض فستظل تؤثر فيها أسعار الفائدة المرتفعة بكذا طريقة لعل أهمهم:

1- زيادة تكلفة القروض على الحكومة بشكل يضطر الحكومة في أوقات كثيرة لزيادة ضرائب الاستهلاك والتي عادة ما تؤثر سلبًا على المفقرين، وخفض الإنفاق الاجتماعي أو الإنفاق على الدعم التي تستفيد منه هذه السيدة في شكل مواد غذائية مدعمة أو طاقة رخيصة تخفض من تكلفة إعداد الطعام في منزلها والكهرباء والتنقل.

2- البعد الآخر ربما يكون أكثر بنيوية وغير مباشرة وهو تشجيع ارتفاع أسعار الفائدة على الادخار والاستثمار في أوراق مالية ذات دخل ثابت مقابل الاستهلاك والاستثمار في أوراق مالية ذات دخل متغير، وأثر ذلك السلبي على خلق فرص عمل التي قد تستفيد منها هذه السيدة أو أعضاء أسرتها.

3- عادة ما تلجأ الفئات منخفضة الدخل إلى الاقتراض لإقامة مشروع متناهي الصغر، أو لتوفير مصاريف تزويج البنات والأبناء أو حتى لتوفير أساسيات الحياة من مأكل ومشرب. بالطبع لا تلجأ تلك الفئات الاجتماعية للقنوات المصرفية الرسمية للاقتراض حيث إنها عادة ما تكون مسدودة أمامهم بشكل يجعلهم أكثر عرضة لاستغلال المقرضين غير الرسميين. ارتفاع أسعار الفائدة في الاقتصاد يدفع المقرضون للمطالبة بفائدة أعلى، ولعل قضية الغارمات خير دليل على معاناة فئات الدخل الأدنى مع منظومة الاقتراض الشعبية.

الفائدة الوحيدة المحتملة التي تحصل عليها هذه السيدة جراء رفع سعر الفائدة هو السيطرة على الأسعار--في حال فقط كان ارتفاعها نتيجة لزيادة الطلب--لأن ارتفاع سعر الفائدة يشجع الناس على الادخار والاستثمار في أوراق مالية ذات دخل ثابت بدلًا من الإنفاق الاستهلاكي والاستثماري كما أشرنا.

بنظرة سريعة على العالم سنجد أن أسعار الفائدة المرتفعة هي من خصائص اقتصاديات العالم الجنوبي أو ما جرى تسميته في الاقتصاد الشائع ب"الدول الأقل نماء" أو "الدول النامية"، وأن أسعار الفائدة في اقتصاديات الشمال أو ما جرى تسميته ب"الاقتصاديات الصناعية المتقدمة" أقل كثيرا ولهذا العديد من الأسباب البنيوية يمكن تلخيصها في الآتي:

1- انخراط هذه الدول في علاقات تجارية غير متوازنة تضع عملتها تحت ضغط مستمر فبالتالي يجب عليها أن ترفع سعر الفائدة لتجذب الأموال الأجنبية لاقتصادها وفي نفس الوقت تشجع الناس على الاحتفاظ بالعملة الوطنية وبالتالي الحفاظ على قيمة العملة من الانهيار.

2- العلاقات التجارية غير المتوازنة تلك ليس سببها أن هذه الدول ليس لديها ما تصدره للعالم بل بالعكس أغلبها يعتمد اقتصاده على تصدير كميات كبيرة من المنتجات المختلفة لكنها منتجات منخفضة القيمة المضافة. تستورد هذه الدول كمية محدودة من المنتجات عالية القيمة المضافة من الشمال مما يجعل غياب التوازن التجاري مرتبط أكثر بالقيمة التبادلية للمنتجات وليس بالضرورة بالقيمة الاستخدامية أو الحيوية للمنتجات. المثال الأوضح هو حقوق استخدام العلامات التجارية والذي يشتمل على تحويلات كبيرة مع العالم الخارجي لكن بدون تلقي منتجات ذات قيمة استخدامية تذكر.

منذ بدء ما يسمى ب"التعويم" في أواخر عام 2016 ومصر تمتلك واحدة من أعلى أسعار الفائدة الحقيقة في العالم. يجدر الإشارة سريعًا هنا إلى أن مصطلح "تعويم" ليس دقيقًا حيث ما زالت الدولة تحتفظ لنفسها ببعض آليات التحكم في سعر الصرف، والمصطلح الأدق هو "تخفيض سعر الجنيه المصري"، لكننا سنستخدم مصطلح التعويم بسبب ارتباطه بالظاهرة محل النقاش الحالي.

معدلات التضخم العالية ونقص موارد العملة الصعبة أجبر مصر على تبني أسعار فائدة مرتفعة للغاية كادت تلامس معدل ال 20% عام 2017، وبرغم هبوطها على مدار السنوات الأخيرة لكن الفائدة الحقيقية (وهي الفارق بين سعر الفائدة الإسمية ومعدل التضخم) ظلت من أعلى المعدلات في العالم، واضعة ضغوط ضخمة على الموازنة العامة للدولة التي تتكبد نحو 600 مليار جنيه في السنة لتسديد الفوائد فقط، مما يعني أن المال العام المتاح للإنفاق التنموي والاجتماعي يواجه منافسة وضغط شديدين.

تجاهل الأدبيات الاقتصادية للأمولة المعتمدة على الفائدة المرتفعة

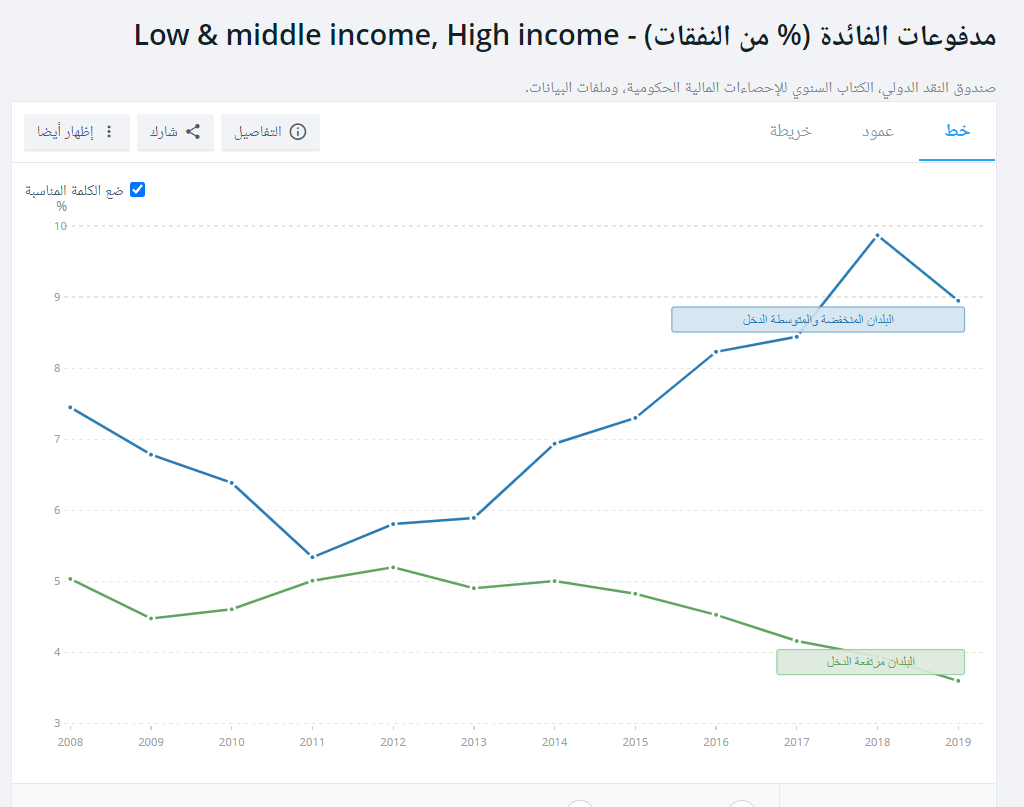

كان هناك انفجار في الأدبيات حول الأمولة خلال العقود الأخيرة، لا سيما منذ الأزمة المالية العالمية عام 2008. غالبًا ما ترتبط زيادة عدم المساواة العالمية والأزمة الاقتصادية العميقة بالدور المتنامي للقطاع التمويلي، مما دفع العديد من الباحثين والمعلقين إلى دراسة تأثير القطاع المالي المتنامي على الأداء الاقتصادي بشكل عام وأيضًا على قضايا النمو وعدم المساواة وخلق فرص العمل على وجه الخصوص. لكن بسبب نمط نظام الديون الرجعي والذي يستخلص معدلات فائدة عالية كلما زاد احتياج الناس للاقتراض وكلما تضاءلت قدراتهم الاقتصادية، كانت معدلات الفائدة تزداد كلما ازدادت حدة الأزمة الاقتصادية وضعف قدرة الدولة الاقتصادية فيما يعرف بنظام التصنيف الائتماني والذي يصنف الدول ائتمانيًا حسب قدرتها على الوفاء بالتزاماتها المالية، وكلما انخفض تصنيف الدولة الائتماني كلما طالب المقرضون بمعدلات فائدة عالية. أدت هذه الدينامية إلى فرض معدلات فائدة مرتفعة جدا على دول الجنوب مقارنة بدول الشمال التي أحيانا ما تقترض حكوماتها بمعدل فائدة سلبي خصوصا في سنوات ما بعد الأزمة المالية العالمية.

تجاهلت أغلب الأدبيات التأثيرات الاجتماعية والاقتصادية لهذا النمط من الأمولة في دول الجنوب فأغلبها لا يفرق بالضرورة بين الأمولة المدفوعة بالاستثمار في أصول منتجة تحمل قدر من المخاطر (كأسهم الشركات وإقراض القطاعات المنتجة) والاستثمار في الأصول ذات معدل فائدة ثابت ومضمون وعادة ما تكون أوراق مالية تصدرها حكومات في الجنوب مجبرة على الاقتراض بمعدلات فائدة عالية.

لحسن الحظ التفت قلة من الباحثين لهذا النمط وأطلقوا على النمط الجنوبي "الأمولة التابعة" (subordinate financialization)، فيجادل مثلا أستاذ الاقتصاد برونو بونيتزي بأن الأمولة في الاقتصادات الأنجلو أمريكية "المتقدمة" تستند إلى ارتفاع أسعار الأصول المالية (مثل الأسهم والسندات) ، بينما في "البلدان النامية"، تحدث الأمولة غالبًا من خلال زيادة دخل الفائدة كنتيجة لارتفاع التضخم. يقول بونيتزي أن الحاجة إلى تشجيع تدفقات رأس المال الوافدة وتثبيط التدفقات الخارجة دفعت حكومات الجنوب العالمي إلى تبني معدلات فائدة مرتفعة. عرف أيضا أستاذ الاقتصاد اليوناني كوستاس لابافيستاس مفهوم "الأمولة التابعة" كحالة "يمكن لرأس المال المالي تأمين الأرباح وإخراجها من البلاد بأمان، بينما يدفع رأس المال الصناعي عقوبة انخفاض القدرة التنافسية". يجادل بونيتزي أيضًا بأن توافر الاستثمارات المالية عالية العائد/قصيرة الأجل قد أدى في العديد من البلدان النامية إلى انخفاض في الاستثمارات الإنتاجية.

يوجد بعض المؤشرات على حدوث هذا في مصر منذ بدء عصر الفائدة المرتفعة. كما هو واضح من الرسم أدناه فحتى لحظة التعويم ظل صافي استثمارات المحفظة--التي تكونت أغلبها في مرحلة ما بعد التعويم من استثمارات في أوراق دين حكومية مرتفعة الفائدة-- يحوم حول معدل صفري حتى قفز إلى نحو 8 مليار دولار في كذا ربع على التوالي. حدث هذا في حين ظلت معدلات الاستثمار الأجنبي المباشر التي تذهب لمشروعات في القطاع الحقيقي مستقرة عند معدلات منخفضة وذهب أغلبها الساحق للقطاعات الاستخراجية والعقارية ذات الأثر التنموي المحدود أو حتى السلبي.

|

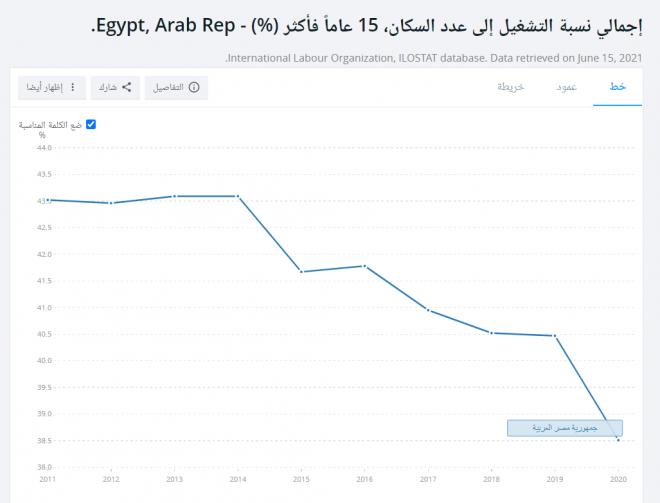

منذ عام 2016/2015 انخفضت كنسبة من الناتج المحلي الإجمالي قطاعات الصناعة والزراعة والتعليم والصحة والقطاع الحكومي وتجارة التجزئة وزادت قطاعات الغاز والبترول والإنشاءات. على سبيل المثال، زاد قطاع الاستخراجات من نحو 8% إلى حوالي 12% من الناتج المحلي الإجمالي، وزادت أصول القطاع المصرفي من أقل من 70% في عام 2015 إلى أقل قليلا من 90% في 2017، في حين زاد حصة قطاع التشييد والبناء من 5.4% في العام المالي 2015/2016 إلى 6.2% من الناتج المحلي في 2018/2019.

هذا النمط من الأمولة التابعة يؤثر بشدة أيضًا على الإنفاق والاستثمار الحكومي والذي يخلق ويحافظ على ملايين من فرص العمل ل في قطاعات الصحة والتعليم والحكومة العامة كثيفة العمالة بشكل عام والعمالة النسائية بشكل خاص، والتي بدورها تشغل من وراءها العديد من القطاعات المرتبطة في القطاع الخاص، فنرى مثلا أن حجم الحكومة العامة من الناتج المحلي الإجمالي شهد أكبر معدل انكماش من 10.3% في 2015/2016 إلى 6.75% في 2018/2019. حتى أهم القطاعات الإنتاجية والمشغلة التي يسيطر عليها إلى حد كبير القطاع الخاص، وهي الزراعة والصناعة، انخفضا كلاهما بنحو 0.6% من الناتج المحلي الإجمالي. أما القطاع التجاري الأهم من حيث التشغيل وهو تجارة التجزئة، انخفض هو الآخر في سنوات ما بعد التعويم.

قد يتساءل البعض عن أسباب انخفاض نسب البطالة رغم كل هذه الانخفاضات في القطاعات كثيفة العمالة، والأمر هنا يعود لسببين رئيسيين؛ أولًا نجح التوسع في قطاع التشييد والبناء والتوسع في مشروعات البنية التحتية من تشغيل عدد كبير من المواطنين لكنها وظائف مؤقتة تنتهي بانتهاء المشروع أو بحدوث أي تباطؤ في هذا القطاع؛ ثانيًا، يرتبط الموضوع بطرق قياس نسب البطالة، ففي حوار لها مع مدى مصر، قالت هبة الليثي أن بالرغم من انخفاض معدلات البطالة (وهو مؤشر يحسب عدد العاطلين عن العمل الذين يبحثون عن عمل بشكل نشط من إجمالي نسبة المشتغلين) إلا أن معدلات التشغيل (وهو المؤشر الذي يحسب نسب المشتغلين من إجمالي السكان في سن العمل) انخفض هو الآخر مما يعني أن انخفاض معدل البطالة لا يعكس خلق فرص عمل لكن يعكس توقف الكثيرون عن السعي بسبب اليأس من إيجاد فرصة عمل، والفئة الغالبة من هذا القطاع هم النساء الذي انخفضت بشدة نسبة مشاركتهم في سوق العمل في سنوات ما بعد التعويم.

قد يظن كثيرون أن معدل الفائدة هي أمور تخص المستثمرين والمدخرين، وينتهي تأثيرها عند زيادة عوائد الودائع هنا أو زيادة أقساط قروض استهلاكية أو إنتاجية هناك، لكن كما وضحنا في هذه المقالة، يخضع الجميع لتأثيرات ارتفاع سعر الفائدة وفقًا لموقعهم الاجتماعي. المهم هنا هو الإشارة للعوامل البنيوية التي تجعل من "الأمولة التابعة" مصير يصعب الفكاك قبل إحداث قدر من التوازن في المنظومة التي يعمل وفقها الاقتصاد العالمي، بما فيها الأدوار التي تلعبها الدول والمناطق المختلفة في سلاسل القيمة العالمية التي تدفع الكثير من دول الجنوب للانخراط في منظومة من التبادل اللامتكافئ تضع ضغوطًا رهيبة على عملاتها

يذكرنا البعد البنيوي العالمي للآثار الاجتماعية العميقة لظاهرة مثل "الأمولة التابعة" بضرورة تطوير مجالات للبحث والنضال الاقتصادي الجنوبي يعمل على تصحيح العديد من الاختلالات الهيكلية التي تعاني منها دول الجنوب، ولعل أبسطها هي معدلات ومدفوعات الفائدة شديدة الارتفاع التي قد تؤجل من انفجار المشكلة لكنها في نفس الوقت تعظم منها حيث عادة ما ينتهي المطاف بالاستثمارات المطاردة للفوائد العالية في الجنوب في المراكز المالية الكبرى في الشمال (أنظر الشكل أدناه)، مما يؤدي بدوره لمزيد من الضغوط على العملات الوطنية لدول الجنوب العالمي وبالتالي الحاجة إلى مزيد من إغراء رؤوس الأموال العالمية بأسعار فائدة جذابة.

تعليقات

إرسال تعليق