المؤشرات الاقتصادية كدلالات عائمة (١): أرقام منظمة التعاون الاقتصادي والتنمية عن تعزيز الشفافية الضريبية

| هذه التدوينة جزء من سلسلة تدوينات عن الاحصائيات والمؤشرات الاقتصادية كدلالات عائمة. لقراءة المقدمة المفاهيمية للسلسلة برجاء تتبع هذا الرابط. |

|

المصدر: Financial Transparency Coalition |

أعلنت منظمة التعاون الاقتصادي والتنمية (OECD) في نهاية شهر يونيو عن ما اعتبرته انتصارًا جديدًا في مجال الشفافية الضريبية حيث ارتفعت أرقام التبادل التلقائي للمعلومات الضريبية بين الدول لتشمل بيانات عن 84 مليون حساب مالي محتفَظ به في الخارج من قبل مواطني كل دولة. تغطي هذه البيانات إجمالي أصول بقيمة 10 تريليون يورو. ويمثل هذا زيادة كبيرة مقارنة بعام 2018 - العام الأول للتبادل التلقائي للمعلومات الضريبية - حيث تم تبادل معلومات حول 47 مليون حساب مالي، تمثل أصول بقيمة 5 تريليون يورو.

تعتمد منظومة التبادل التلقائي للمعلومات الضريبية على "معيار الإبلاغ المشترك" (Common Reporting Standard)، والذي يُلزم الدول والسلطات الضريبية بتبادل معلومات الحسابات المالية الخاصة بغير المقيمين لديها، الذي يتم الحصول عليها سنويًا من مؤسساتهم المالية تلقائيًا، مع الدول التي ينتمي لها أصحاب الحسابات، مما يقلل من إمكانية التهرب الضريبي عن طريق إخفاء الأموال في الخارج.

على سبيل المثال، لو كان هناك مواطن مقيم ضريبيًا في بريطانيا، ولديه حساب بنكي في بنك سويسري، فيلزم على البنك السويسري إبلاغ السلطات الضريبية السويسرية بوجود هذا الحساب، وتلتزم بدورها السلطات الضريبية السويسرية بمشاركة بيانات هذا الحساب مع السلطات الضريبية البريطانية بشكل تلقائي بدون أن تطلب الأخيرة ذلك. يشارك في "معيار الإبلاغ المشترك" نحو مائة دولة، ومن المتوقع أن تنضم المزيد من الدول لهذه المنظومة. مثل أغلب اتفاقيات الضرائب العالمية، طورت منظمة التعاون الاقتصادي والتنمية "معيار الإبلاغ المشترك" وهي التي تدير شئونه.

جدير بالذكر أن تكلفة تجنب الضرائب تصل إلى حوالي 500 مليار دولار أمريكي في السنة، والتأثير الأكبر يأتي على البلدان المنخفضة الدخل والتي تحتاج أكثر إلى هذه الإيرادات بسبب انخفاض دخلها وتراجع جودة الخدمات العامة لافتقارها للتمويل. أيضًا تصل التقديرات عن حجم الأموال المخفاة من السلطات الضريبية في الخارج إلى ٣٦ تريليون دولار (منها أكثر من ٨ تريليون دولار مملوكة لأفراد)، وفقًا لهذه المقالة المنشورة على موقع صندوق النقد الدولي.

تقول دراسة منشورة لمنظمة Financial Transparency Coalition أن "معيار الإبلاغ المشترك" يبدو جيدًا على الورق فقط، لكنه فعليًا يستبعد الدول الأقل دخلًا التي تتضرر أكثر من ممارسات التجنب الضريبي وإخفاء الأموال وفي نفس الوقت هي الأشد احتياجًا لهذه الأموال بحكم وضعها الاقتصادي.

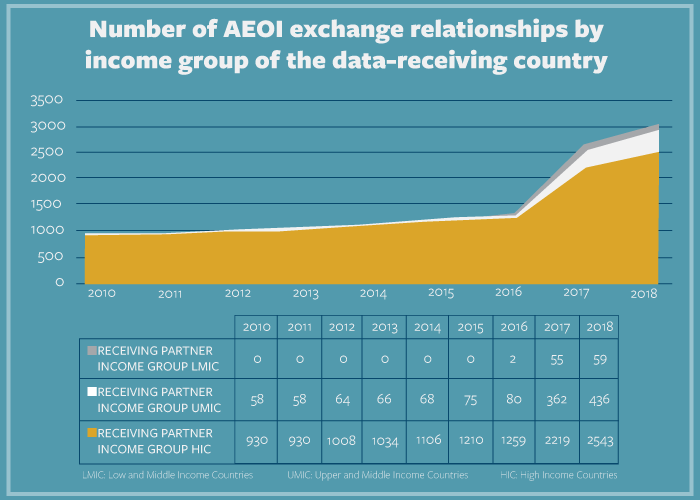

يحدث هذا بسبب "ثغرة" في المنظومة تسمح للدول المشتركة باختيار الدول التي تريد أن تتبادل معها المعلومات، مما يعني، وفقًا للتقرير، أن الدول الأضعف سياسيًا واقتصاديًا عادة ما تُستَبعَد مما يرسخ من التفاوت الاقتصادي القائم بالفعل بين دول العالم. يقول التقرير أن ولا دولة من ال ٣١ دولة منخفضة الدخل في العالم تتلقى أي معلومات ضريبية تخص مواطنيها من الخارج، وأن ٢١ دولة فقط من أصل ١٠٩ دولة (١٩%) تتلقى معلومات. أما بالنسبة لدول الدخل الأعلى ف٥٥ دولة من أصل ٧٨ (٧٠%) يتلقون معلومات ضريبية عن مواطنيهم.

في عام ٢٠١٨ (أنظر الشكل أعلاه)، انخرطت دول الدخل الأدنى كطرف مستقبِل في ٥٩ معاملة تبادلية للمعلومات الضريبية في حين أن الرقم بالنسبة لدول الدخل المتوسط كان ٤٣٦، وأما دول الدخل الأعلى فكانت الطرف المستقبِل في ٢٥٤٣ معاملة.

من ضمن الحلول المقترحة على دول الجنوب الأقل دخلًا للحصول على حصة أكبر من الحقوق الضريبية العالمية حتى تبدأ منظومة الضرائب العالمية (التي تقودها حتى هذه اللحظة منظمة التعاون الدولي والتنمية) في التعبير عن مصالحهم، هو أن تتبنى هذه الدول حتى لو بشكل منفرد ما يسمى ب"الضريبة الوحدوية" unitary taxation والتي تعني أن تحاسب الدولة الشركات متعددة الجنسيات التي تعمل على أراضيها ضريبيًا وفقا لحجم أعمالها في تلك الدولة وليس وفقًا للأرباح التي تعلنها، فالشركات متعددة الجنسيات أتقنت ألاعيب تحويل الأرباح إلى دول منخفضة الضريبة، والإعلان في الدول التي تعمل فيها عن ضرائب أقل من الواقع.

من الاختيارات الأخرى هو تطبيق مبدأ "الإبلاغ عن كل دولة على حدا" أو country-by-country reporting والذي يُلزِم الشركات بالإبلاغ عن أرباح كل الكيانات المرتبطة بها في كل دول العالم مما يتيح للسلطات الضريبية تقييم ما إذا كانت الشركة منخرطة في تحويل أرباح وتجنب ضريبي. تظهر بعض الأبحاث أن مدفوعات المؤسسات المالية والبنوك التي تخضع لمعايير شفافية صارمة تزيد بنسبة ١٠% عن تلك التي لا تخضع لنفس المعايير.

تصل، على سبيل المثال، ايرادات البنوك في مصر نحو ٥٠٠ مليار جنيه سنويًا، وبإضافة المؤسسات المالية الأخرى والشركات متعددة الجنسيات، لا شك أن معايير الشفافية المحسنة ستضيف عشرات المليارات من الضرائب إلى خزينة الدولة.

وطالما طالبت شبكة العدالة الضريبية أيضًا بتطبيق مبدأ "عدم المعاملة بالمثل" non-reciprocity تتلقي وفقًا له البلدان الأقل دخلًا معلومات ضريبية عن مواطنيها بدون أن تكون مطالبة بتقديم معلومات ضريبية عن المواطنين الأجانب في دولها، لمساعدتها في البداية حتى تتغلب على الصعوبات التقنية والبيروقراطية للدخول في منظومة التبادل التلقائي.

كل هذه الأمور التقنية لا تنفصل قطعًا عن المسائل السياسية، فالدفاع عن مصالح دول الجنوب لن يحدث بشكل فعال طالما الجهة المسئولة عن صياغة النظام العالمي للضرائب هي منظمة التعاون الدولي والتنمية التي تضم في عضويتها ٣٧ دولة فقط من الدول الأغنى في العالم، لدرجة أن اعتاد تسميتها ب"نادي الدول الغنية"، ويجادل بعض خبراء الضرائب أن الأمم المتحدة ربما تكون مكانًا أكثر منطقية لتطوير نظام ضريبي عالمي من منظمة التعاون الاقتصادي والتنمية، حيث يمكن لمجموعات دول الجنوب (مثل مجموعات ال٢٤ وال٧٧ والتي تشترك مصر في عضويتها) أن تمارس بعض الضغط لإضفاء بعض التوازن على المنظومة الضريبية العالمية.

تعليقات

إرسال تعليق